* Este artigo foi publicado em Modern Autocracy Simon Commander e Saul Estrin. Link: https://substack.com/@modernautocracy

Putin remodelou a economia da Rússia. Um grande setor estatal, empresas aliadas a interesses particulares, concorrência fraca e a busca desenfreada por privilégios marginalizaram a inovação e estagnaram o crescimento – situação agora agravada pela guerra e pela repressão.

Introdução

O quarto de século de Vladimir Putin no poder trouxe crescimento da renda e redução da pobreza. No entanto, a maior parte desse crescimento ocorreu antes de 2008 (escrevemos sobre isso na semana passada aqui). Além disso, quando comparado a outras economias em transição com rendas iniciais semelhantes, o crescimento da Rússia desde 2000 ficou abaixo do dos países líderes. E, nos últimos anos, a economia praticamente não registrou crescimento. Ademais, a guerra na Ucrânia, iniciada em 2022, provocou um aumento acentuado e uma mudança na composição dos gastos, cujo financiamento envolveu o rápido esgotamento do Fundo Nacional de Riqueza do país (cujo valor de ativos líquidos caiu cerca de 75% desde 2022), juntamente com a proliferação de financiamento extraorçamentário. Alguns argumentam que, além da ausência de crescimento, as reservas fiscais e financeiras da Rússia estão perto do esgotamento. No entanto, as raízes dos problemas russos são anteriores à guerra na Ucrânia e refletem as escolhas políticas adotadas pelos governos de Putin. Assim, há poucos motivos para acreditar que uma recuperação econômica esteja próxima.

Bens públicos e remunerações privadas

Para entender o desempenho da economia russa, uma abordagem útil é considerar o equilíbrio entre os gastos com bens públicos, como infraestrutura, educação e saúde, que poderiam impulsionar o crescimento, e a apropriação dos rendimentos privados, que poderiam ter o efeito contrário.

Em relação aos bens públicos, o legado soviético apresentou à Rússia um perfil um tanto diferente do da maioria das autocracias. Na década de 1980, os soviéticos gastavam anualmente cerca de 18% do PIB em saúde (cerca de 5%) e educação (cerca de 13%) e outros 11-12% em defesa. O acesso à saúde era quase universal e gratuito, embora a qualidade fosse bastante variável. As taxas de matrícula na educação eram muito altas e cerca de metade dos jovens soviéticos obtinha algum tipo de educação pós-secundária na década de 1980.

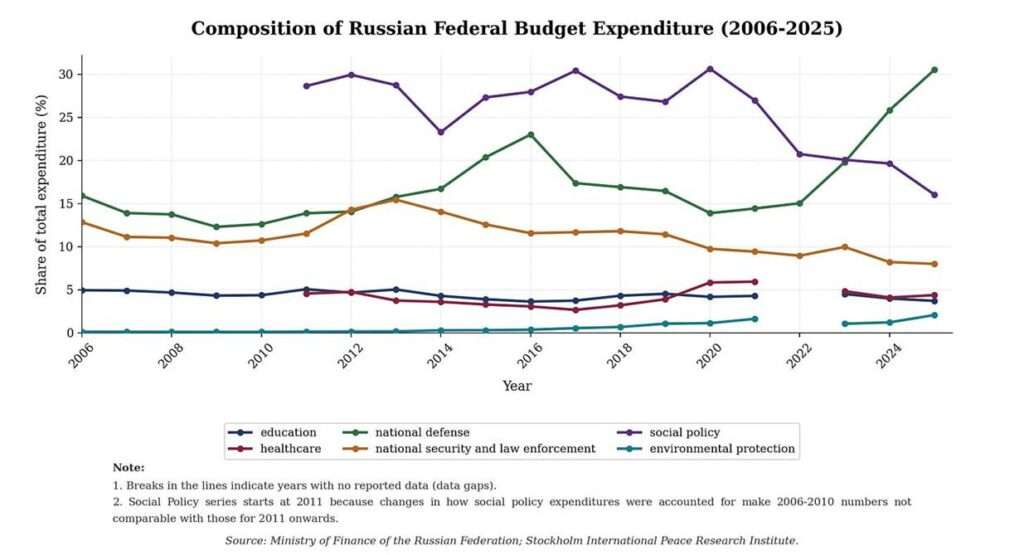

A situação mudou, porém, na era Putin. Os gastos com educação e saúde caíram para cerca de 5% do total. Os gastos sociais – incluindo pensões e outras transferências – tornaram-se o maior componente até 2023. Embora os gastos com defesa tenham sido, em termos percentuais, maiores do que no final da era soviética, aumentaram significativamente após 2014 e novamente após 2022. Em 2025, a defesa representava mais de 30% dos gastos federais. Somados aos gastos com segurança nacional, as duas categorias chegavam perto de 38% (Figura 1).

Figure 1

O nível relativamente baixo de investimento em educação parece particularmente mal ponderado, visto que a população e a força de trabalho da Rússia continuam a diminuir. Consequentemente, o potencial para um crescimento expressivo é limitado, tornando o capital humano e as competências essenciais para impulsionar o crescimento e a inovação. No entanto, avaliações internacionais – PISA, TIMSS e PIRLs – indicam que, na melhor das hipóteses, o desempenho dos alunos permaneceu estável ou diminuiu. No caso do PISA da OCDE, que avalia a aplicação do conhecimento por jovens de 15 anos, as pontuações russas em leitura, matemática e ciências permaneceram abaixo da média da OCDE em todas as avaliações entre 2000 e 2018. Além disso, a proporção de alunos com alto desempenho permaneceu baixa em todas as disciplinas.

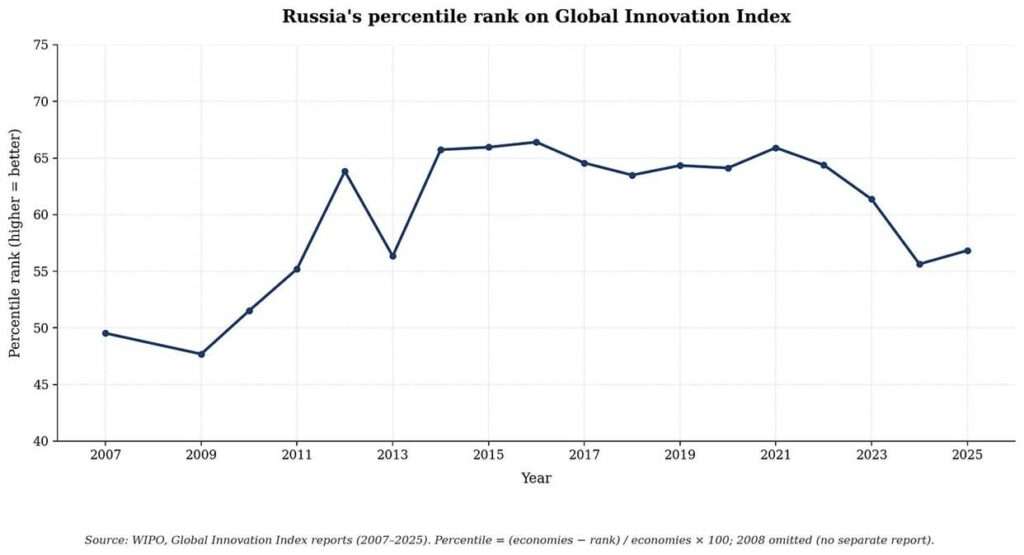

Ademais, a economia sofreu uma significativa perda de talentos, ou fuga de cérebros. Estimativas sugerem que somente a guerra na Ucrânia resultou na emigração de 650 a 800 mil pessoas, principalmente jovens altamente qualificados que trabalhavam em setores de alta tecnologia. Obviamente, isso dificilmente contribui para a produtividade ou a inovação. De fato, a capacidade de inovação da União Soviética – pelo menos no que diz respeito à tecnologia espacial e militar – permanece apenas uma vaga lembrança. O Índice Global de Inovação da OMPI de 2025 classifica a Rússia em 60º lugar, aproximadamente na mesma posição que a África do Sul, mas abaixo da Turquia, Tailândia, Brasil ou Indonésia, entre outros, e certamente muito distante da vanguarda. A Figura 2 (abaixo) apresenta a classificação percentual da Rússia para o período de 2007 a 2025 e mostra que, em geral, o país tem apresentado um desempenho ruim. O declínio ou estagnação do desempenho educacional, a emigração de talentos, um ambiente cada vez mais repressivo e uma estrutura institucional inadequada dificilmente contribuem para a inovação, muito menos para o investimento necessário para transformar essa inovação em produtos e processos monetizáveis. Essa fraca capacidade de inovação também está intimamente relacionada à forma como a economia está organizada, aos tipos de propriedade predominantes e aos incentivos sob os quais as empresas operam.

Figure 2

Quem detém o quê?

Desde 2000, a situação é clara: o cenário econômico tem sido cada vez mais dominado pelo setor estatal, juntamente com empresas controladas por pessoas com ligações políticas, principalmente indivíduos próximos a Putin. Mesmo quando isso não ocorre, poucos setores são marcados por forte concorrência, e há agora uma acentuada concentração de ativos e receitas.

Em 2000, estimava-se que cerca de 70% do PIB era gerado pelo setor privado. Em 2015-16, essa participação pode ter caído para cerca de 50-60% e continuou a diminuir desde então. Atualmente, no setor energético, de importância crucial, as empresas estatais são as principais protagonistas (notadamente a Gazprom e a Rosneft), controlando até 60% de toda a produção e exportação de petróleo, com o restante nas mãos de empresas privadas, mas estreitamente ligadas ao Estado. No setor de gás, a participação estatal é ainda maior, ultrapassando os 80%, e a maior empresa privada, a Novatek, com uma participação de mercado entre 10% e 15%, é parcialmente controlada pela Gazprom e por um aliado próximo de Putin (Timchenko). A estatal Transneft controla 80% do transporte de petróleo bruto, e a UGSS, da Gazprom, detém o monopólio da exportação e do transporte de gás por gasoduto. No setor de eletricidade e serviços públicos, o Estado e grupos afiliados controlam mais da metade da capacidade de geração de energia e, juntamente com três grupos financeiros-industriais privados, quase três quartos da geração.

No setor financeiro, existe uma multiplicidade de bancos privados, mas a maioria é de pequeno porte, com seis bancos estatais ou controlados pelo Estado detendo cerca de dois terços dos ativos bancários e dos empréstimos corporativos. No setor de transportes, as ferrovias permanecem estatais; na aviação, a Aeroflot é majoritariamente estatal e controla mais de dois terços do mercado doméstico, com o restante nas mãos de pequenas companhias aéreas regionais. O setor de defesa é dominado por conglomerados estatais gigantescos – Rostec, United Aircraft Corporation, United Shipbuilding Corporation – que dependem fortemente de financiamento do orçamento e de bancos estatais. No setor de telecomunicações, a Rostelecom e suas subsidiárias controlam cerca de um terço de todos os gastos com telecomunicações na Rússia.

Com relação às mídias sociais e à tecnologia, o VKontakte (VK), a maior rede social da Rússia, com cerca de 100 milhões de usuários ativos, passou para o controle estatal em dezembro de 2021, após estruturas ligadas à Gazprom e Yuri Kovalchuk – um dos associados mais próximos de Putin – adquirirem uma participação majoritária. Anteriormente, em 2019, a Yandex, a maior empresa de tecnologia da Rússia, teve que criar uma fundação especial que “pode remover a gestão da Yandex caso considere isso de interesse nacional”. Em 2026, o Telegram – usado para mensagens por mais de 90 milhões de pessoas na Rússia todos os meses – foi essencialmente banido por motivos de “segurança”. Em vez disso, as pessoas foram incentivadas a usar um serviço apoiado pelo Estado, o Max, cujo conteúdo é visível para os serviços de segurança. Mas, além do controle repressivo que isso visa facilitar, não é por acaso que Max tenha origem no VK e, portanto, em Kovalchuk. A atribuição de funções consideradas estratégicas, juntamente com os benefícios, a pessoas com conexões políticas é surpreendentemente clara.

É no varejo – tanto tradicional quanto digital – que grandes empresas privadas (X5, Magnit, Lenta, Ozon, Wildberries, Yandex) ainda dominam. Vários outros setores também ainda contam com grandes empresas privadas dominantes – por exemplo, fertilizantes. No setor de fertilizantes, os cinco principais players são todos rigidamente controlados por um pequeno grupo de proprietários privados.

Mas concentrar-se no tamanho relativo dos setores público e privado é – como sempre acontece em autocracias – enganoso, já que as linhas que os separam são tênues. Muitas das principais empresas privadas estão umbilicalmente ligadas ao governo, seja em termos de contratos, pessoal ou mesmo licença para operar. Tanto a Gazprom quanto a Rosneft, além de suas contribuições para os cofres públicos, também são fontes de renda – às vezes em uma escala verdadeiramente gigantesca – tanto para sua administração (cujos altos escalões são ocupados por aliados de longa data de Putin e seus filhos), quanto para empresas privadas privilegiadas. Uma parcela significativa destas últimas pertence ao círculo íntimo de Putin. Nenhum deles possuía um patrimônio estimado acima de US$ 1 bilhão em 2004, mas na década de 2020, o patrimônio líquido combinado de Timchenko, Kovalchuk e dos irmãos Rotenberg ultrapassava os US$ 30 bilhões.

Um ambiente de negócios degradado

Mesmo quando menos próximos do poder, os proprietários de outras grandes empresas privadas entendem que precisam se curvar para manter o prestígio e evitar possíveis ataques predatórios aos seus ativos. Confisco e/ou prisão podem resultar da perda dessa proteção. Isso ocorre tanto de cima para baixo quanto entre empresas, em um ambiente que se tornou cada vez mais criminalizado, com pessoas e entidades mais influentes se aproveitando das menos influentes. Entre 2022 e o primeiro trimestre de 2025, mais de quatrocentas empresas, russas e estrangeiras, foram nacionalizadas, representando quase 20% da capitalização total da Bolsa de Valores de Moscou, enquanto a ameaça

Figure 3

Figure 4

Em suma, uma combinação de escolhas de gastos públicos que priorizam a defesa e a segurança interna, juntamente com programas de transferência, principalmente para aposentados (que, previsivelmente, tendem a ser uma importante base de apoio político para o regime), aliada à extração maciça de rendas privadas, penalizou o desempenho econômico. Como em outras economias onde a propriedade estatal tem sido importante, as evidências disponíveis – tendo em mente que a abrangência e a qualidade das estatísticas oficiais e em nível empresarial se deterioraram – indicam que as empresas estatais tiveram um desempenho inferior ao das empresas privadas. Mas o problema é muito mais amplo. Altos níveis de concentração e a atenuação da concorrência surgiram dos arranjos de propriedade e controle que prevalecem. Além disso, qualquer atenuação dos efeitos da concentração por meio da concorrência externa evaporou-se em grande parte sob o peso combinado de sanções e protecionismo internacionais. A entrada e a saída de empresas foram limitadas, enquanto os incentivos para melhorias de produtividade e inovação entre as empresas estabelecidas foram fracos ou inexistentes. Uma combinação de apropriação de rendas (rendas econômicas) e busca de rendas é uma característica predominante da economia russa.

Conclusão

Independentemente das pressões adicionais – e crescentes – decorrentes da guerra contra a Ucrânia, a economia russa já enfrentava dificuldades para crescer. Sua incapacidade de migrar para bens e serviços de maior valor agregado tem atuado como um freio ao seu potencial de crescimento. E o contexto institucional não tem sido favorável.

Essas falhas e resultados, contudo, não foram fruto de má sorte ou de movimentos adversos nos mercados externos e nos termos de troca. Podem ser atribuídos diretamente à forma como a economia foi organizada e administrada na era Putin, notadamente à dependência de um setor estatal amplo e crescente, juntamente com um papel proeminente para empresas controladas por pessoas com conexões políticas. O ambiente de negócios mais amplo tem se tornado cada vez mais hostil aos investidores, sejam eles locais ou estrangeiros. Ao restringir o espaço para empresas mais produtivas, as políticas de Putin reduziram a velocidade potencial de crescimento da economia. Essas características combinadas revelam os princípios e preferências subjacentes de uma ordem política autocrática baseada no poder personalizado. Há poucos motivos para acreditar que esses comportamentos, e suas consequências econômicas associadas, mudarão na Rússia de Putin.

*Essa análise baseia-se em pesquisas do nosso livro, “Autocracia Moderna: A Ascensão das Economias Autoritárias – mas por que apenas algumas podem ter sucesso”, com publicação prevista para o início de 2027.

Simon Commander é Diretor da Altura Partners. Tem Mestrado pela Universidade de Oxford e é Ph.D. pela Universidade de Cambridge.

Saul Estrin é Professor de Business na London School of Economics. Tem Mestrado pela Universidade de Cambridge e é Ph.D. pela Universidade de Sussex.