A maior parte da população brasileira não se lembra dos anos do “milagre econômico” (1968-1973), quando o país era uma potência industrial em ascensão e a estrela dos países em desenvolvimento. Após mais de 40 anos de demanda reprimida, a estagnação econômica e a mediocridade se tornaram a norma aceita no Brasil. Com a importante exceção da agroindústria, onde o Brasil manteve o status de classe mundial, o país se tornou uma economia de serviços improdutiva, com poucas perspectivas de crescimento.

A evolução da economia brasileira pós-Segunda Guerra Mundial pode ser dividida em dois períodos. O primeiro, de 1950 a 1980, quando o Brasil — alinhado com o capital estrangeiro e nacional — passou a dominar o paradigma da tecnologia de produção em massa. Isso levou à rápida industrialização e ao surgimento de uma classe média urbana. Durante esse período, a economia se diversificou, afastando-se das exportações de commodities. O segundo período, de 1980 até o presente, foi caracterizado pela rápida desindustrialização e um retorno a um nível de dependência de exportações de commodities, somente visto no início dos anos 1950.

Em 1980, o Brasil havia exaurido o seu potencial de crescimento das tecnologias de produção em massa, a não ser que o capital tivesse sido reinvestido para dar suporte a um mercado interno crescente, ou acessar novos mercados de exportação, mas nenhuma das duas coisas ocorreu. Na mesma época, avanços revolucionários em transporte (navios porta-contêineres) e TIC (Tecnologia da Informação e Comunicação) desencadearam a migração do capital ocidental para a Ásia, onde as empresas buscavam explorar mão de obra barata para atividades de terceirização. Desde 1980, os Tigres Asiáticos, incluindo a China, seguiram o caminho anterior do Brasil e dominaram totalmente o paradigma da tecnologia de produção em massa.

Enfraquecido pela instabilidade política, econômica e financeira, o Brasil foi incapaz de responder à ameaça asiática na década de 1980. A crise da dívida do início dos anos 1980 desacreditou completamente os mecanismos de planejamento industrial usados pelo Regime Militar (1964–1985), mas nenhum consenso surgiu para uma substituição.

À medida que o mundo abraçou o “Consenso de Washington”, promovendo a liberalização dos fluxos de capital, bens e mão de obra, o Brasil rejeitou a liberalização comercial, mas abraçou a desregulamentação das contas de capital. Isso tornou a economia mais vulnerável aos fluxos financeiros especulativos de “dinheiro quente” e à fuga de capital, criando uma elite “rentista” com pouco comprometimento em reinvestir lucros em ativos produtivos domésticos.

O grande boom das commodities (2002–2012), impulsionado pela expansão agressiva da infraestrutura da China, levou a um aumento na liquidez da economia brasileira dependente de commodities, juntamente com a expansão do crédito, a valorização da moeda e o aumento dos incentivos fiscais. Enquanto isso, em 2005, a Petrobras anunciou a descoberta de enormes campos de petróleo offshore do pré-sal, transformando o Brasil de um grande importador de petróleo no sétimo maior produtor de petróleo do mundo (em 2024). No entanto, a “maldição das commodities” atingiu o Brasil duramente depois de 2012, deixando seu setor manufatureiro e suas instituições severamente enfraquecidos.

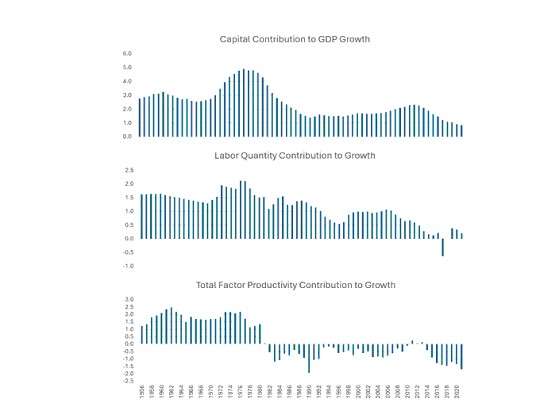

Nos últimos quarenta anos, o Brasil passou por uma transição notável de uma economia industrial dinâmica para uma economia de serviços improdutiva e de baixo crescimento. De 1950 a 1980, o PIB do Brasil cresceu a impressionantes 7,1% ao ano, uma das maiores taxas do mundo. Desde então, o crescimento do PIB desacelerou para escassos 2,1% ao ano. Essa transformação é evidente ao analisar a contribuição dos fatores de produção — trabalho, capital e produtividade total dos fatores (PTF) — para o crescimento anual geral. O gráfico a seguir, com base em dados do Conference Board em períodos contínuos de dez anos, destaca o colapso da PTF à medida que a economia se desindustrializou e se tornou dominada por serviços e commodities de baixo valor agregado. Simultaneamente, as contribuições do capital e do trabalho diminuíram drasticamente.

Oportunidade do Brasil na Nova Ordem Mundial

Como o Brasil não se beneficiou significativamente da globalização, O Brasil tem pouco a perder com seu desenrolar. Um ambiente global mais protecionista, juntamente com uma ênfase renovada em políticas de planejamento industrial, poderia ser vantajoso para o Brasil. Tal mundo favoreceria países com grande população e mercados domésticos significativos.

Além disso, o paradigma tecnológico emergente de IA e robótica está prestes a eliminar as vantagens de custo de mão de obra que levaram à terceirização de serviços de manufatura e TI para a Ásia. Uma abordagem bem projetada para o planejamento industrial, combinada com a adoção estratégica de novas tecnologias, poderia potencialmente reviver o setor de manufatura do Brasil e impulsionar um aumento no crescimento da produtividade.

Se o Brasil pudesse expandir simultaneamente seu mercado doméstico, suas chances de sucesso aumentariam muito. Hoje, com uma população de 220 milhões, a oportunidade de mercado do Brasil não é maior do que a da Holanda. No entanto, esse mercado poderia facilmente dobrar de tamanho se a distribuição de riqueza fosse mais equitativa, como visto durante o Plano Cruzado da década de 1980 e o boom das commodities da década de 2000.

Ventos contrários consideráveis ao Brasil

Infelizmente, a oportunidade brasileira enfrenta ventos contrários consideráveis.

- Economia de baixo valor agregado: o Brasil é cada vez mais uma economia de serviços de baixo valor agregado, altamente dependente de commodities, uma tendência que será difícil de reverter. Um indicador-chave de desenvolvimento, o conteúdo de valor agregado das exportações (medido pelo Índice de Complexidade Econômica do MIT, ou ECI), destaca esse declínio. Em 1995, o Brasil estava em 24º lugar no mundo — ao lado da Coreia do Sul, líder em mercados emergentes. Em 2022, o Brasil caiu para 49º, ficando atrás de muitos mercados emergentes. Mesmo em setores de serviços onde o Brasil tem vantagens naturais, como turismo de estrangeiros, o Brasil está apenas em 40º lugar globalmente — muito atrás da Turquia, México, Tailândia e República Dominicana.

- Declínio da produtividade e do investimento: a queda da produtividade, os baixos níveis de investimento e o fim do dividendo demográfico do Brasil reduziram o crescimento potencial do PIB para menos de 2%. Conforme mostrado no gráfico acima, produtividade, quantidade de mão de obra e investimentos estão todos indo na direção contrária.

- Aumento da dependência da China: a crescente dependência do Brasil em relação à China — tanto como compradora de suas commodities quanto como fonte primária de suas importações manufaturadas — juntamente com seu alinhamento geoestratégico com a China por meio do BRICS, provavelmente criará tensões com a Administração Trump, aumentando os riscos para os investidores.

- Desafios regulatórios e políticos: os complexos sistemas legais, regulatórios e tributários do Brasil sufocam o empreendedorismo, enquanto políticas disfuncionais tornam improvável uma reforma significativa. Não há um consenso claro sobre a necessidade de planejamento industrial inteligente, e experimentos políticos recentes foram mal projetados e desperdiçados.

- Déficits crônicos e dívida crescente: déficits fiscais persistentes levaram a dívida bruta do governo brasileiro a 90% do PIB, com uma trajetória em direção a 100% no futuro próximo. Taxas de juros reais extremamente altas definidas pelo Banco Central exacerbam o ônus da dívida e contribuem para a concentração de riqueza. Alguma forma de repressão financeira provavelmente será necessária para administrar os níveis de dívida, levando os investidores a transferirem capital para ativos denominados em dólar.

- Fuga de capital e fuga de cérebros: a elite altamente sofisticada e cosmopolita do Brasil está cada vez mais desligada de questões domésticas, preferindo investir e residir na Europa e nos Estados Unidos. Os brasileiros estão revivendo a experiência da Argentina dos anos 1980, liquidando ativos domésticos e minimizando sua exposição a políticas locais. Além disso, as tecnologias de criptomoeda estão tornando a fuga de capital mais fácil do que nunca.

Dados os desafios do Brasil, o retorno a um caminho de crescimento que pode proporcionar uma vida melhor para sua população não será fácil. Consenso e sacrifícios a serem compartilhados são necessários para efetuar mudanças, algo muito difícil de alcançar em uma sociedade altamente heterogênea e fragmentada.

Jean van de Walle é Mestre em Administração de Empresas (MBA) em Contabilidade e Finanças pela The Wharton School, Professor Adjunto de Finanças Emergentes na NYU Stern School of Business, Diretor de Investimentos da Sycamore Capital, e Administrador Sênior do Portfólio de Mercados Emergentes Globais para a Abu Dhabi Investment Authority. Autor.