Por que presidentes do Fed sem PhD em Economia tendem a tolerar mais inflação — e por que isso importa agora

Narrativa executiva

O Federal Reserve costuma ser descrito como uma fortaleza tecnocrática — um espaço onde modelos econômicos derrotam a política. Mas quando a inflação retorna, a realidade muda: decisões passam a ser tomadas sob pressão, com custos políticos imediatos e riscos econômicos de longo prazo.

Este artigo sustenta uma hipótese simples e testável: presidentes do Fed sem PhD em economia — geralmente oriundos do direito, do sistema financeiro ou do Tesouro — tendem estruturalmente a priorizar a estabilidade de curto prazo dos mercados e a viabilidade política. Esse viés se manifesta como uma postura monetária mais dovish e, ao longo do tempo, como inflação mais elevada.

Não se trata de avaliar intenções individuais. Trata‑se de compreender como formação intelectual e incentivos institucionais moldam decisões quando o sistema está sob estresse.

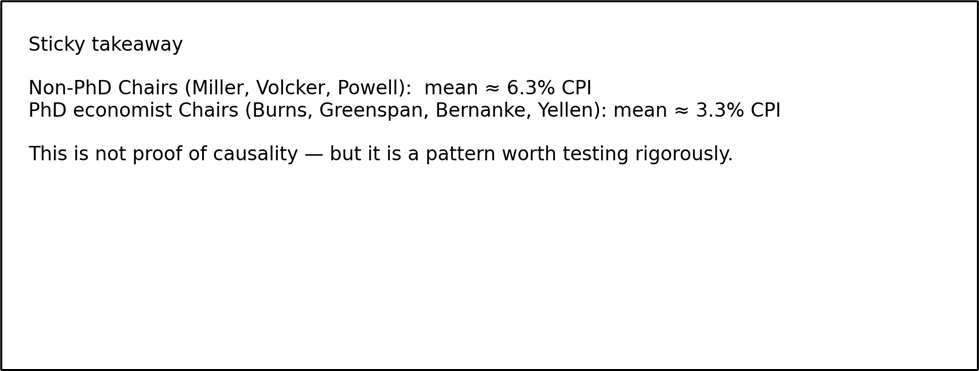

A mensagem que fica (um gráfico)

A hipótese, de forma operacional

Definição operacional da tese:

• Grupo A — Economistas com PhD: presidentes do Fed com doutorado em economia.

• Grupo B — Não‑PhD em economia: presidentes sem doutorado em economia (direito, bancos, administração pública).

Hipótese: o Grupo B tende a aceitar mais risco inflacionário ao privilegiar a estabilidade imediata dos mercados e do sistema político.

Por que essa hipótese é plausível

A política monetária não é apenas técnica; é governança sob pressão.

Economistas acadêmicos são treinados para pensar em expectativas, credibilidade e trade‑offs intertemporais. Para eles, a inflação é um risco de regime: uma vez desancorada, seu custo de correção é elevado.

Presidentes sem formação acadêmica em economia tendem a vir de ambientes onde o risco dominante é a instabilidade financeira imediata — quebras, crises de liquidez e ataques políticos às instituições. Nesse contexto, a inflação futura pode parecer um problema secundário diante do colapso presente.

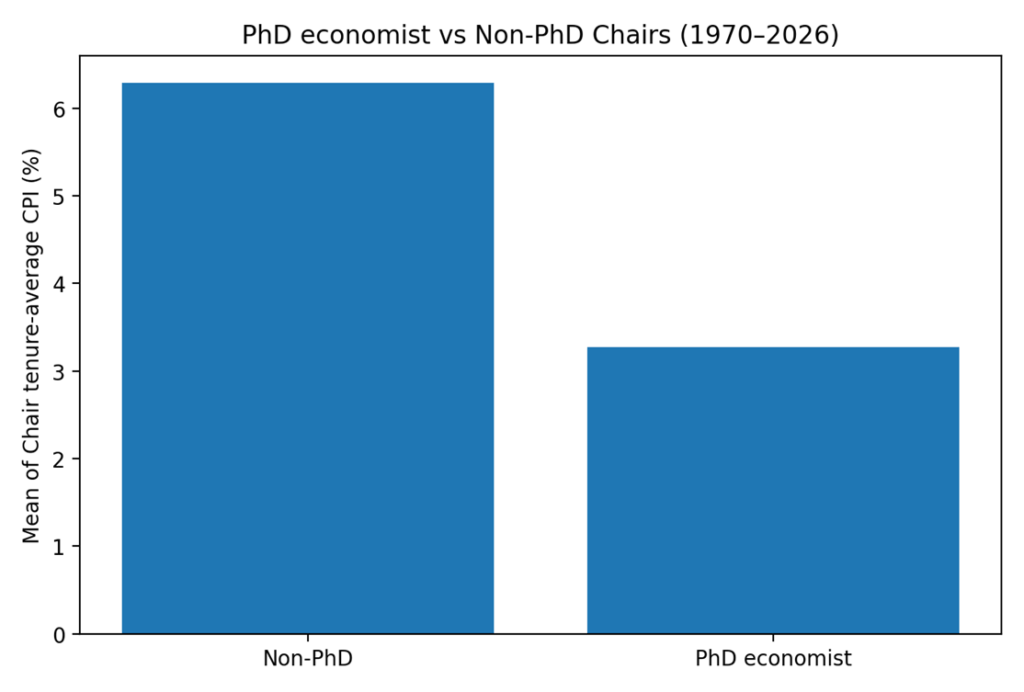

Evidência empírica: inflação por tipo de presidente (1970–presente)

Utilizando a inflação medida pelo CPI‑U (BLS) e os mandatos dos presidentes do Fed desde 1970, calculamos a inflação média ponderada pelo tempo de mandato. Trata‑se de um teste descritivo, não de uma prova causal — mas suficientemente forte para revelar padrões consistentes.

Presidentes sem PhD em economia apresentam inflação média significativamente mais elevada durante seus mandatos, em comparação com economistas acadêmicos.

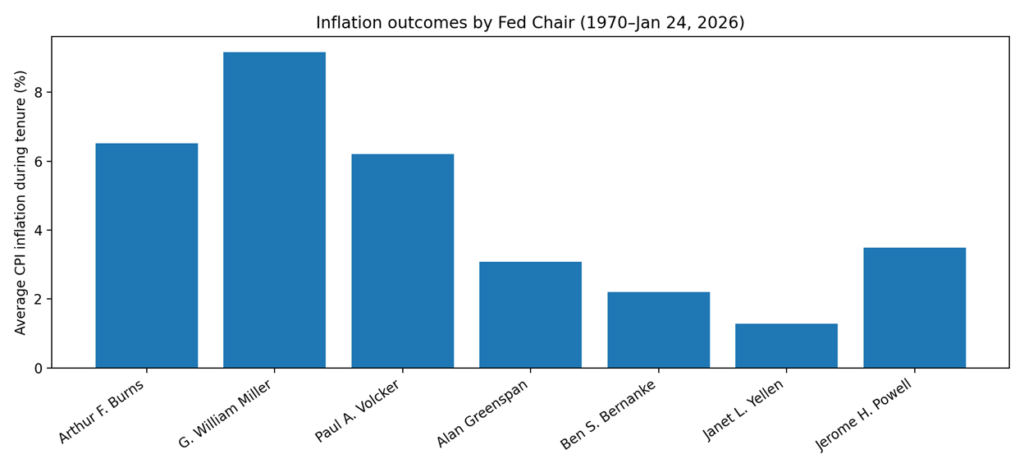

Tabela-resumo: presidentes do Fed (era moderna)

| Presidente | Formação | Tipo | Inflação média (%) | Leitura analítica |

| Arthur Burns | PhD Economia (Columbia) | PhD economista | 6,5 | Choques + acomodação inicial |

| G. William Miller | JD (UC Berkeley) | Não‑PhD | 9,2 | Ênfase em estabilidade imediata |

| Paul Volcker | MPA (Harvard) | Não‑PhD* | 6,2 | Exceção: foco em credibilidade |

| Alan Greenspan | PhD Economia (NYU) | PhD economista | 3,1 | Normalização gradual |

| Ben Bernanke | PhD Economia (MIT) | PhD economista | 2,2 | Gestão técnica da crise |

| Janet Yellen | PhD Economia (Yale) | PhD economista | 1,3 | Âncora de expectativas |

| Jerome Powell | AB Princeton + JD Georgetown | Não‑PhD | 3,5 | Resposta tardia à inflação |

A objeção Volcker — e por que ela reforça a tese

Paul Volcker não possuía PhD em economia e, ainda assim, derrotou a inflação dos anos 1970. Isso não invalida a hipótese; ao contrário, a esclarece.

Volcker agiu como um economista acadêmico em termos institucionais: priorizou credibilidade, aceitou recessão e quebrou expectativas inflacionárias. O ponto central não é o diploma em si, mas o modelo mental adotado na condução da política monetária.

Por que isso importa hoje

Com dívida pública elevada, dominância fiscal crescente e maior politização dos bancos centrais, a formação intelectual do presidente do Fed torna‑se um fator decisivo.

Independência institucional sem rigidez intelectual corre o risco de se tornar apenas simbólica.

Conclusão

Este artigo não afirma causalidade mecânica. Afirma algo mais modesto — e mais importante: há um padrão consistente entre formação intelectual do presidente do Fed e resultados inflacionários.

Quem guarda a moeda importa. E ignorar isso tem sido, repetidamente, um erro caro.

VanDyck Silveira, Ph.D

Diretor de Estratégia e Expansão Global da UCAM

Comentarista de Economia e Política na BM&C News