O conflito iniciado com os ataques de Israel e dos EUA ao Irã em 28/02/2026 já dura mais de um mês. A trégua declarada em 7/04 oferece uma oportunidade para negociações diplomáticas, mas o sucesso dessas negociações é duvidoso. O papel do Estreito de Ormuz na guerra vem recebendo uma atenção crescente na medida em que o controle iraniano do estreito tem implicações significativas para o mercado de energia e de outros produtos estratégicos. O fato dos EUA não terem considerado adequadamente essas implicações no contexto do seu planejamento militar causa espanto, dada a história da região e outros precedentes históricos. O controle do estreito de Ormuz permanecerá como um tema crítico para o sucesso das negociações entre os países envolvidos no conflito.

“Estrangulamentos” podem oferecer vantagens estratégicas no contexto geográfico ou como formas de pressão financeira ou através do controle de insumos críticos para a economia global. Experiências passadas incluem o desastre britânico no ataque à península de Galipoli na tentativa de controlar o Estreito dos Dardanelos, durante a Primeira Guerra Mundial, e o caso recente do impacto das sanções impostas pelos EUA e seus aliados contra a Rússia em fevereiro de 2022. Com a imposição de um teto (US$60 por barril) ao valor do petróleo exportado pela Rússia, as autoridades turcas reagiram interrompendo o trânsito pelo Estreito de Bósforo de navios transportando petróleo russo, exigindo a comprovação de que o limite de preço estava sendo respeitado. Por volta de dezembro de 2022, o trânsito pelo Bósforo ainda era impactado e as autoridades turcas exigiam comprovantes de que os seguros das embarcações permaneciam válidos, refletindo o respeito às sanções ocidentais.

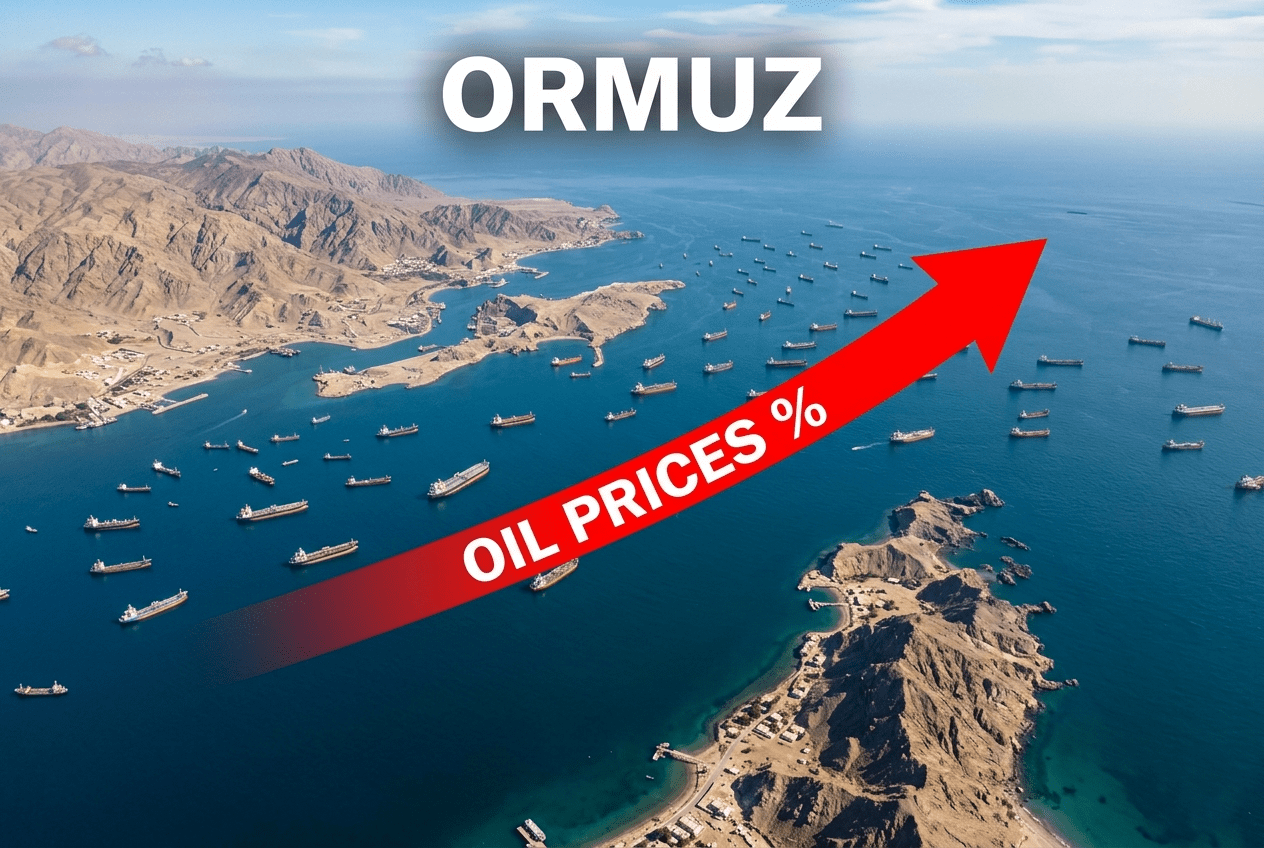

O Estreito de Ormuz, por sua vez, ilustra o impacto do controle de um dos pontos de estrangulamento mais relevantes da atualidade. Desde o início do conflito, o Irã vem controlando o tráfico de navios pelo estreito, afetando cerca de 20 por cento dos fluxos globais de petróleo e 25 por cento dos fluxos de gás natural liquefeito. Antes da guerra, cerca de 135 embarcações transitavam diariamente pelo estreito, mas nas últimas semanas o tráfico se reduziu a menos de 10 navios por dia. No momento existem estimativas que o “estrangulamento” afeta cerca de 800 navios no Golfo Pérsico. As implicações para o preço de energia têm sido significativas, refletindo uma diminuição de 8 a 13 milhões de barris/dia na oferta global de petróleo.

Como discuti anteriormente (https://capabrasil.com.br/baratas-bolhas-e-as-guerras-por-carlos-primo-braga/), os impactos econômicos desse bloqueio variam em termos regionais. No caso dos países asiáticos, eles são significativos já que em condições normais cerca de 80 por cento do petróleo que sai do Golfo Pérsico tem como destino a Ásia.

Existe uma diferença entre o valor em termos financeiros do petróleo (paper value) e o seu valor físico. Em condições normais de operação de mercados, esses preços se mantêm próximos em virtude de práticas de arbitragem. O paper value do barril de petróleo reflete o valor futuro mais próximo de contratos para entrega (por exemplo, nesse momento o preço para entrega no mês de maio). Esses contratos são negociados na Intercontinental Exchange em Londres no caso do barril de Brent (originário do Mar do Norte) e na New York Mercantile Exchange (NYMEX) no caso do barril de WTI (West Texas Intermediate), um tipo de petróleo produzido nos EUA. Esses mercados são caracterizados por um alto nível de liquidez e os preços gerados por essas transações financeiras servem de referência para os preços de energia. Um detalhe importante, porém, é que mais de 90 por cento desses contratos não geram entregas físicas de petróleo.

Já o valor físico do barril de petróleo se baseia no petróleo embarcado em navios tanques, com ajustes por qualidade e por custos de transporte. Uma referência é o preço do Dubai Physical Crude. Ao final de março, o valor físico do petróleo se encontrava cerca de US$ 40 acima do valor do preço futuro do Brent. Essa distorção reflete a hipótese dominante em mercados financeiros de que o conflito não terá uma duração prolongada em contraste com a realidade de uma disrupção significativa no mercado físico para entrega de barris de petróleo.

Uma nova escalada do conflito, caso as negociações diplomáticas não tenham sucesso, e as suas implicações para a infraestrutura do Irã e dos países do Golfo Pérsico irão determinar a evolução futura dos preços de energia. É também importante reconhecer que além dos preços de energia, o conflito está tendo impactos significativos com respeito à oferta de outros produtos estratégicos (por exemplo, fertilizantes e gás hélio) e nos preços de seguros e de frete.

A distância entre os objetivos dos EUA e aqueles considerados pelo Irã (essencialmente a sobrevivência do regime) não permite otimismo quanto ao sucesso das negociações diplomáticas. É bem verdade que os objetivos dos EUA foram modificados ao longo das últimas semanas. Mudança de regime, por exemplo, passou a ser identificada como a eliminação das lideranças políticas e militares do Irã. Em termos básicos, os objetivos que foram apresentados pelo Secretário Pete Hegseth como tendo sido plenamente alcançados em 8/04, incluíam: a destruição da marinha iraniana e da capacidade do Irã de lançar mísseis e drones, bem como a interrupção do apoio militar e financeiro a grupos terroristas como o Hezbollah. Além disso, os EUA consideram como objetivos essenciais a regularização do tráfico marítimo pelo estreito de Ormuz e as limitações ao programa nuclear do Irã.

O Irã, no entanto, continua a desafiar várias dessas prioridades. O controle do Estreito de Ormuz, por exemplo, será uma variável chave para um acordo de longo-prazo. E na medida em que o Irã reconhece que esse é o seu principal trunfo estratégico, o retorno a um cenário de navegação livre como prevalecia antes da guerra é pouco provável. Além disso, a continuidade das ações israelenses contra o Hezbollah no Líbano é interpretada como uma violação da trégua pelo Irã. Em síntese, as chances de sucesso das negociações programadas para Islamabad (Paquistão) não são elevadas.

As externalidades macroeconômicas do conflito não serão triviais. Um cenário de estagflação pode caracterizar a economia global em 2026. As implicações para o papel do dólar na economia global também merecem atenção. O primeiro choque do petróleo em 1973 gerou incentivos para um acordo informal entre os países da OPEP e os EUA. Os exportadores de petróleo adotaram o dólar como a moeda de referência para o comércio de energia. Os países importadores pagavam pelo petróleo em dólares e os países árabes (particularmente a Arábia Saudita e os Emirados Árabes Unidos) aplicavam essas receitas em títulos da dívida dos EUA. Esse mecanismo funcionou ao longo de décadas, subsidiando os custos de financiamento da dívida pública dos EUA e contribuindo para a manutenção do dólar como moeda de reserva global.

A crise financeira global e a trajetória do déficit público nos EUA vêm impactando a credibilidade do dólar. A guerra com o Irã adicionou tensões no mercado financeiro (nas últimas semanas, bancos centrais diminuíram as suas posições em títulos dos EUA) e, na medida em que os países do Golfo Pérsico têm as suas exportações impactadas, os investimentos financeiros externos da região diminuem.

É bem verdade que não existem alternativas no curto prazo em termos de liquidez e segurança oferecidas pelo mercado de títulos dos EUA. Mas o papel do dólar como “porto-seguro” vem sendo afetado. Além disso, opções como a expansão do “petroyuan” (o pagamento da China pelo petróleo iraniano em yuans) começam a atrair uma atenção crescente.

O papel do Estreito de Ormuz no conflito e a transformação econômica e militar dos EUA no contexto da administração Trump sugerem que o atual choque de oferta poderá ter implicações de longo prazo para a economia mundial. Infelizmente, a observação de que “desta vez é diferente” pode ser válida.

P.S.: Na manhã desse domingo (12/04), o Vice-Presidente JD Vance anunciou que as negociações em Islamabad haviam falhado em produzir um acordo de paz. Isso não chega a ser uma surpresa. Mas os mercados financeiros, e a administração Trump, têm um encontro marcado com a realidade nas próximas semanas.

Carlos Primo Braga é Ph.D. em Economia pela Universidade de Illinois Urbana-Champaign, Professor Associado da Fundação Dom Cabral. Foi Diretor de Política Econômica e Dívida do Banco Mundial. Autor.