O regime de moeda de reserva de dólar americano em vigor desde que o presidente Richard Nixon rompeu o vínculo do dólar com o ouro em 1971 é único em natureza e escopo. É a primeira moeda fiduciária totalmente dependente da confiança do mercado no emissor, que é o governo dos EUA, e é a primeira moeda verdadeiramente global. Devido à falta de suporte de uma âncora metálica tradicional como o ouro, as autoridades monetárias dos EUA tiveram que trabalhar duro para fornecer incentivos para que os agentes financeiros ao redor do mundo mantivessem os ativos em dólar. As políticas necessárias para preservar a hegemonia do dólar evoluíram ao longo do tempo conforme as condições globais mudaram. Hoje, o sistema do dólar está mais uma vez sofrendo pressões significativas de várias fontes, incluindo mesmo dos EUA, que questionam sua utilidade.

Para entender o estado atual do sistema do dólar, é importante entender sua história. O domínio do dólar americano pós-Segunda Guerra Mundial pode ser dividido em seis fases distintas.

Fase 1 – Harmonia de Bretton Woods, 1945-1964 – Este período, após o acordo de Bretton Woods (1947) que criou um sistema ancorado em ouro centrado no dólar americano, foi caracterizado por exportações de capital dos EUA para reconstruir a Europa e a Ásia devastadas pela guerra, e grandes superávits em conta corrente dos EUA.

Fase 2 – Desarmonia de Bretton Woods, 1964-1971 – A rápida recuperação da produção industrial europeia e japonesa durante a década de 1950 resultou na exportação de excedentes de manufatura para os EUA e no início dos déficits comerciais dos EUA. Liderados pelos franceses, que denunciaram o “privilégio exorbitante” da América de senhoriagem e déficits comerciais (1965), os principais parceiros comerciais dos EUA questionaram cada vez mais a integridade do sistema de Bretton Woods e começaram a repatriar reservas de ouro mantidas no Fed de Nova York. A inflação crescente nos EUA devido à Guerra do Vietnã e à “guerra contra a pobreza” aumentou ainda mais as preocupações de que o dólar estava supervalorizado.

Fase 3 – Caos e inflação com o lançamento do sistema do dólar fiduciário, 1971-1981 – O corte da âncora do ouro minou severamente a credibilidade do dólar como moeda de reserva. A década de 1970 viu um aumento na demanda por alternativas, incluindo ouro, o marco alemão, o franco suíço e o iene japonês. Duas iniciativas políticas importantes controlaram com sucesso o declínio do dólar. Primeiro, em 1974, os EUA convenceram a Arábia Saudita a faturar as exportações de petróleo em dólares e canalizar suas reservas do Banco Central para letras do Tesouro dos EUA. Em troca, os EUA concordaram em fornecer garantias de defesa e equipamentos militares. Essa reciclagem das receitas do petróleo em ativos financeiros dos EUA criou uma nova âncora para o dólar, às vezes chamada de sistema Petrodólar. Segundo, em 1981, o presidente do Federal Reserve dos EUA, Paul Volcker, aumentou as taxas de juros para quase 20% para chocar a inflação e levá-la ao declínio. Ao mesmo tempo, as eleições de Ronald Reagan nos EUA e Margaret Thatcher no Reino Unido lançaram o Consenso de Washington para mercados livres e fluxos de capital livres nos mercados globais. Essas políticas deflacionárias iniciaram uma tendência de 40 anos de queda de preços e taxas de juros.

Fase 4 – O apogeu do dólar, 1981-2001 – Este período pode ser considerado o zênite do sistema do dólar. Começa com Reagan e Volcker e é marcado pela desinflação, a globalização do comércio e dos fluxos de capital, e a grande financeirização da economia americana. Os pilares desta fase de pico da hegemonia do dólar foram (1) déficits persistentemente altos da conta corrente dos EUA que foram reciclados em ativos financeiros dos EUA pelos parceiros comerciais mercantilistas dos EUA (Japão, Alemanha, Coreia, Taiwan) e produtores de commodities; (2) um Fed dos EUA cada vez mais ativista e intervencionista que visava apoiar Wall Street; e (3) um preço do petróleo relativamente estável que reforçou o sistema Petrodólar. Durante este período, a participação do dólar nas reservas internacionais totais do Banco Central passou de 22% para 64%, enquanto a participação do ouro caiu de 65% para 15%.

Fase 5 – “Chimérica” e o Aventureirismo do Fed, 2001-2012 – A entrada da China na OMC em 2001 anunciou a “hiperglobalização” e o milagre econômico, e o boom de infraestrutura da China, resultando em um superciclo de commodities. O impacto deflacionário do comércio com a China compensou a inflação causada pelo aumento no preço do petróleo e outras commodities, permitindo que os EUA buscassem políticas monetárias expansionistas. O aumento extraordinário nas exportações da China para os EUA deu origem ao conceito de “Chimérica”, pelo qual os enormes superávits comerciais da China foram reciclados pela China em títulos do tesouro dos EUA. A Grande Crise Financeira viu o Fed dos EUA dobrar seu compromisso de reforçar Wall Street e a Grande Financeirização, permitindo que o presidente do Fed, Bernanke, buscasse agressivamente políticas monetárias expansionistas destinadas a impulsionar os preços dos ativos para criar um “efeito riqueza”.

Fase 6 – Uma nova Guerra Fria, diplomacia de sanções, o dólar sem âncora, 2012-2023 – A ascensão de Xi ao poder na China em 2012 marcou o fim do “milagre econômico” da China e ressuscitou a ideologia leninista tradicional abandonada na década de 1980, com foco no restabelecimento do controle do Partido sobre todos os aspectos da política e da sociedade chinesas. A mudança na China minou completamente a premissa da “Chimérica” e transformou o que era visto como uma parceria benéfica em uma rivalidade amarga. Na última década, uma nova Guerra Fria gerou uma aliança de países antiamericanos (China, Rússia, Irã, Coreia do Norte), todos eles enfrentando sanções financeiras dos EUA. Desde 2012, o dólar americano tem estado essencialmente sem âncora pela primeira vez desde o início da década de 1970, sem um mecanismo claro para reciclar os déficits comerciais dos EUA em ativos dos EUA. A hegemonia do dólar foi ameaçada por uma ampla iniciativa da China e de outros para diversificar as reservas em alternativas. Isso significou principalmente um renascimento do interesse em ouro, mas também os esforços da China para criar um “sinodólar” reciclando reservas em dólar em empréstimos como parte da Iniciativa Cinturão e Rota de Xi. A China também estruturou vários acordos de troca com a Rússia, Irã, Arábia Saudita e outros que visam contornar o sistema do dólar.

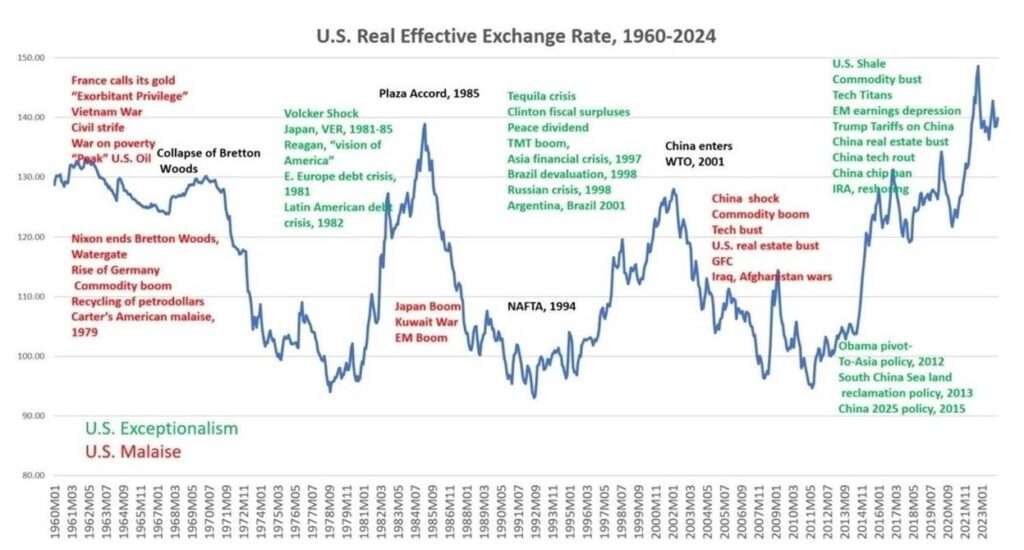

A força do dólar desde 2015 tem se apoiado em uma combinação fortuita dos dois fatores que historicamente impulsionaram o valor do dólar. Primeiro, as crescentes tensões geopolíticas aumentaram o status do refúgio seguro do dólar, levando a enormes quantidades de fuga de capital para ativos dos EUA. Segundo algumas estimativas, a fuga de capital de países em desenvolvimento para os EUA tem sido da ordem de US$ 1 trilhão anualmente, mais da metade disso vindo do setor privado da China (Brad Setser, CFR). Segundo, a América experimentou uma fase notável de “excepcionalismo” econômico sustentado pelo boom do petróleo de xisto e pela extraordinária dominação global e sucesso financeiro de seus titãs da tecnologia do Vale do Silício. Esta fase poderosa do Excepcionalismo Americano impulsionou o crescimento e a criação de riqueza nos EUA e sugou capital de poupança de todo o mundo.

O gráfico abaixo ilustra como o dólar tem tendido de acordo com fatores econômicos, políticos e sociais relacionados ao crescimento, à inflação e a ciclos de mal-estar e excepcionalismo americanos.

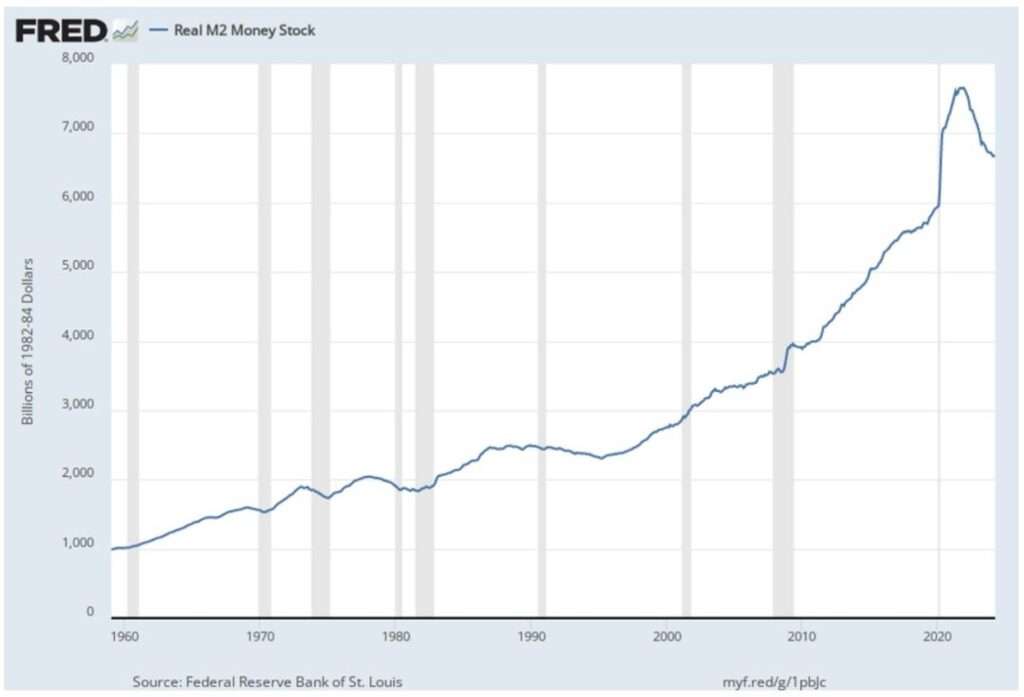

O próximo gráfico analisa a medida M2 da oferta de moeda em termos reais nos EUA, destacando como a política do Fed se tornou cada vez mais ativista e intervencionista ao longo do tempo. Do fim de Bretton Woods em agosto de 1971 até meados de 1997, o Fed seguiu uma política monetária rígida, com aumentos anuais de M2 em 1,45%. Em meados da década de 1990, o presidente do Fed, Alan Greenspan, enfrentando mercados “exuberantes” e aumentando a alavancagem no sistema financeiro, mudou o foco do Fed para monitorar o risco sistêmico. Em reação a repetidos “choques” (por exemplo, as crises financeiras asiática e russa, o colapso do fundo de hedge LTCM, o estouro da bolha tecnológica e a Grande Crise Financeira), o Fed injetou liquidez no sistema financeiro. Sob Greenspan, Bernanke e Powell, o Fed injetou quantidades cada vez maiores de liquidez para preservar a estabilidade financeira. A partir de 1997, em nítido contraste com seu comportamento anterior, o Fed sempre aumentou a oferta de moeda durante as crises. O aumento real anual do M2 no período de 1997 a 2024 foi de 3,82%, quase três vezes a taxa de crescimento do período de disciplina monetária do Fed de 1971 a 1997.

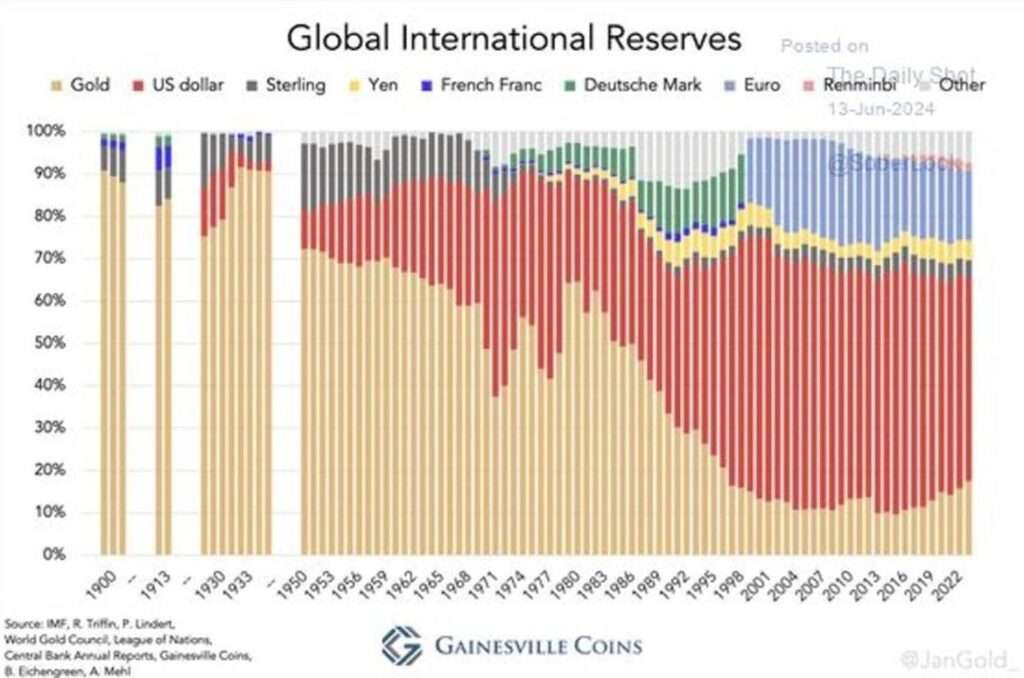

O gráfico a seguir mostra a evolução de longo prazo da composição das reservas mantidas pelos Bancos Centrais ao redor do mundo. Sob o sistema de Bretton Woods, os Bancos Centrais mantinham principalmente reservas de ouro enquanto aumentavam gradualmente os dólares e reduziam a libra esterlina. Após o colapso de Bretton Woods, os Bancos Centrais transferiram as reservas de volta para o ouro e para moedas alternativas (marco, iene, franco), de modo que em 1980 a parcela das reservas em dólar havia caído de volta ao nível de 1962. Durante o auge do dólar, de 1981 a 2001, as reservas em dólar aumentaram de 22% para 65%, principalmente às custas do ouro. Desde 2001, a parcela do dólar nas reservas foi gradualmente corroída pelo euro e moedas alternativas. Nos últimos dez anos, os Bancos Centrais, liderados pela China, começaram a acumular reservas de ouro, encerrando um período de 30 anos de negligência com a “relíquia bárbara”.

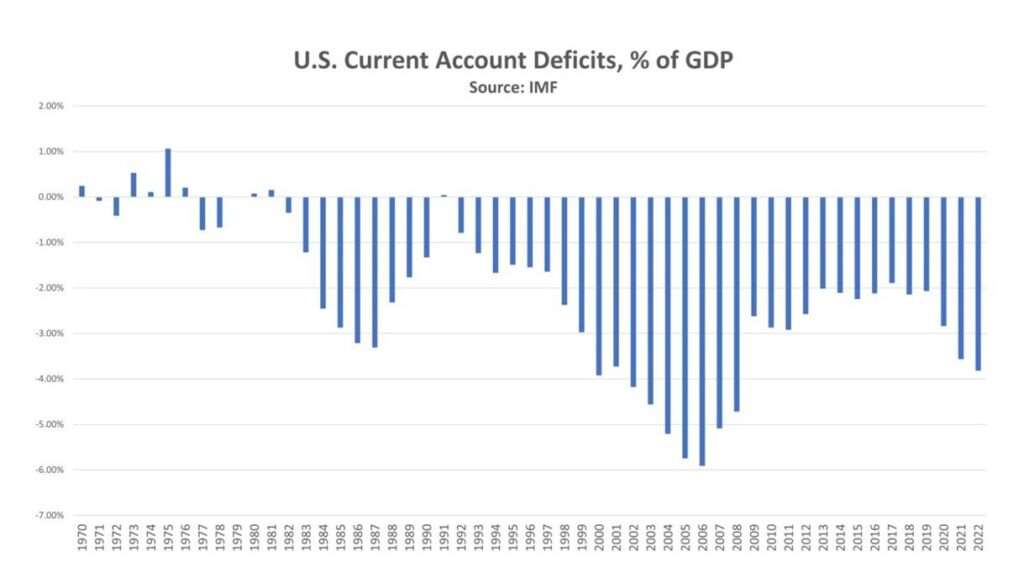

A característica definidora da hegemonia do dólar tem sido os grandes e crônicos déficits em conta corrente dos EUA, que são reciclados por parceiros comerciais em ativos financeiros dos EUA, principalmente Títulos do Tesouro (T-bills). Esses déficits foram inicialmente denunciados pelos franceses e outros como um “privilégio exorbitante”, significando que eles deram à América a capacidade de buscar crescimento e consumo sem a disciplina imposta pelo padrão-ouro clássico administrado pelos britânicos (1816-1914). Conforme mostrado no gráfico abaixo, sob o sistema do dólar fiduciário, esses déficits têm sido persistentes. Durante as crises globais, eles têm sido regularmente excessivos, permitindo que os EUA sirvam como o consumidor de último recurso para o mundo e promovam o fornecimento de bens estrangeiros baratos para os consumidores americanos.

Nos últimos anos, no entanto, sob os presidentes Trump e Biden, esses déficits crônicos em conta corrente foram responsabilizados pela desindustrialização da América e pela perda de milhões de empregos bem pagos na indústria. Além disso, agora se argumenta que a perda de capacidade industrial da América a tornou muito vulnerável a cadeias de suprimentos globais não confiáveis e parceiros comerciais não confiáveis, deixando-a enfraquecida para abordar objetivos econômicos e de segurança. O que antes era visto como um “privilégio exuberante”, agora é amplamente considerado um “fardo exuberante”, e políticas anticomércio, como tarifas e subsídios, são facilmente justificadas pelos políticos. Na atual campanha presidencial, ambos os partidos defenderam “comércio equilibrado” e tarifas justificadas para impulsionar a indústria americana. Dado que déficits crônicos e persistentes têm estado no cerne do sistema do dólar, é lógico acreditar que o sistema monetário mundial está em uma fase de transição para algo diferente.

O Futuro do Sistema de Reserva do Dólar Fiduciário.

Se o modelo de reserva de moeda do dólar fiduciário não for mais atraente para os EUA e os Bancos Centrais estrangeiros estiverem se diversificando em alternativas ao dólar, o que substituirá o modelo atual? Algumas ideias que estão sendo discutidas por insiders de Washington e Think Tanks de política são as seguintes:

Um retorno a um modelo centrado em commodities.

Zoltan Pozsar, um estrategista financeiro proeminente, argumentou que o conflito geopolítico está levando o mundo a um sistema monetário multipolar onde o dólar, moedas fiduciárias alternativas e commodities serão todos importantes. Pozsar vê o ouro e uma variedade de outras commodities ancorando o yuan e outras moedas não-dólar. Ele aponta para o acúmulo de ouro pela Rússia e China e as iniciativas da China para construir laços financeiros com os pesos pesados das commodities Irã e Arábia Saudita. De acordo com Pozsar, uma nova ordem multipolar tomará forma onde os sistemas financeiros regionais dominarão, às custas do dólar americano.

Jeff Currie, um analista de commodities altamente conceituado de Wall Street, que atualmente é o Diretor de Estratégia da Energy Pathways no The Carlyle Group, também vê um papel proeminente para as commodities em um novo sistema monetário global em evolução. De acordo com Currie, o sistema Petrodólar que ancorou um pouco o dólar de 1974 a 2001, está sendo substituído por commodities “supercondutoras” que estão substituindo o petróleo no centro da atividade econômica. Os países que controlam o fornecimento e o estoque dos metais que são rentáveis para conduzir eletricidade (cobre, prata, ouro, alumínio e níquel) desempenharão um papel fundamental no novo sistema. Não é de surpreender que, dada sua liderança significativa na eletrificação de sua economia, a China tenha sido muito ativa na construção de estoques desses metais e na garantia de suprimentos globais na África, América Latina e onde quer que possa implantar capital e influência.

Um retorno aos fluxos de capital internacional restritos.

Antes da década de 1980 e da ascensão do Consenso de Washington, quase todos os países tinham controles sobre os fluxos de capital internacional. Em muitos mercados emergentes, esses controles foram suspensos apenas na década de 1990. Em países como o Brasil, isso complicou a política monetária, pois o “dinheiro quente” entra durante os bons tempos e sai nos maus tempos e, nos últimos anos, a desregulamentação dos fluxos de capital facilitou muito os altos níveis de fuga de capital. Ironicamente, os EUA têm o problema oposto. Com os maiores e mais líquidos mercados de capital do mundo e retornos de mercado atraentes disponíveis em relação ao resto do mundo, os EUA são um ímã para o capital global. Alguns analistas (por exemplo, Michael Pettis) argumentaram que os EUA não podem resolver seu déficit em conta corrente sem tributar as entradas estrangeiras. Isso levanta a possibilidade de que, nos próximos anos, os EUA imponham restrições regulatórias às entradas estrangeiras, enquanto países como o Brasil obstruam as saídas.

O sistema monetário global pode estar em uma fase de transição para um sistema que garanta um comércio mais equilibrado. Isso produzirá uma série de perdedores e vencedores, muito diferentes daqueles dos últimos 40 anos. Países mercantilistas que reprimem seu consumo doméstico e capturam a demanda estrangeira (por exemplo, os tigres do Leste Asiático, Alemanha) podem ter um caminho difícil pela frente. Países com grandes mercados domésticos e que podem se reindustrializar (por exemplo, os EUA, Brasil) podem estar melhor posicionados. Grupos regionais com regras comerciais bem definidas que garantam um comércio equilibrado (NAFTA) também podem prosperar. Nada disso é certo, mas os países devem estar planejando uma nova ordem monetária mundial.

Jean van de Walle é Mestre em Administração de Empresas (MBA) em Contabilidade e Finanças pela The Wharton School, Professor Adjunto de Finanças Emergentes na NYU Stern School of Business, Diretor de Investimentos da Sycamore Capital, e Administrador Sênior do Portfólio de Mercados Emergentes Globais para a Abu Dhabi Investment Authority. Autor.