A economia da China cresceu 5% em 2024, que era exatamente a meta anunciada pelo governo no início do ano. A meta de 2025 será anunciada na conferência anual Two Sessions em março e, sem dúvida, confirmada no início de 2026. Embora esses números de crescimento sejam obedientemente repetidos pelo FMI e pelo Banco Mundial, eles não podem ser comparados aos dados do PIB fornecidos pela maioria dos países. Enquanto o PIB é normalmente calculado post facto com base em medidas de produção, na China ele é apresentado ex-ante como orientação política para agentes econômicos, principalmente bancos e governos locais. Na China, isso é possível devido ao poder esmagador do governo central e do Partido Comunista. Desde o fim do Milagre Econômico da China (1986–2010), esse sistema se tornou cada vez mais divorciado da realidade do mercado porque a alocação de recursos se tornou mais desafiadora pelo declínio do crescimento da produtividade e piora dos retornos sobre investimentos de capital.

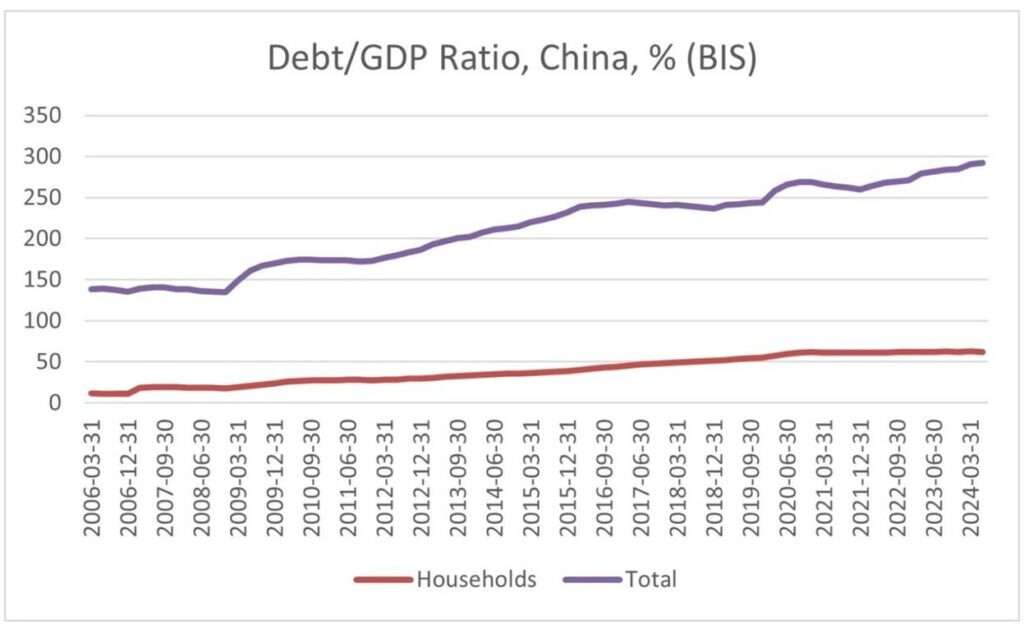

O crescimento pós-milagre da China desde 2010 foi acompanhado por um enorme aumento nos níveis de dívida. Conforme mostrado no gráfico abaixo, a relação dívida/PIB da China quase dobrou desde 2010, principalmente para financiar projetos de infraestrutura com retornos em rápido declínio. A relação atual relatada pelo Banco de Compensações Internacionais (BIS) é provavelmente significativamente subestimada porque o PIB da China foi indiscutivelmente superestimado na última década em cerca de 20–30%.

Grandes investimentos em infraestrutura feitos na China décadas atrás levaram a enormes aumentos na produtividade, o que possibilitou o “milagre econômico” da China. Em uma das minhas primeiras visitas à China em 2000, dirigi em uma rodovia recém-construída de 100 milhas ligando Xangai a Hangzhou. Foi uma experiência assustadora: a estrada estava completamente deserta. Hoje, esta é uma das rodovias mais movimentadas do mundo. Naquela mesma visita, uma viagem de trem de 650 milhas de Xangai a Pequim levou 16 horas. Hoje, 240.000 pessoas todos os dias fazem a mesma viagem de trem-bala em cerca de quatro horas. Naquele mesmo ano, Xangai tinha três pontes cruzando o Rio Huangpu, que divide a cidade. Hoje, há 24 estruturas cruzando o Huangpu, fornecendo a Xangai uma infraestrutura de classe mundial comparável a Paris, Londres ou Nova York — cidades que construíram a maior parte de sua infraestrutura na década de 1930.

Esse tipo de investimento altamente produtivo em infraestrutura ocorreu em toda a China de meados da década de 1990 até por volta de 2010, acompanhado pelo maior processo de urbanização que o mundo já viu. Esses tipos de investimentos são esforços únicos que não podem ser replicados. Na última década, projetos de infraestrutura de qualidade se tornaram escassos, mas isso não impede os políticos de produzir mais rodovias e trens-bala com utilidade duvidosa.

Abaixo, revisamos alguns exemplos que caracterizam a natureza dos gastos em infraestrutura na China hoje, muitos dos quais são projetos de troféus impulsionados por políticos e pelo enorme lobby da construção/engenharia.

Expansão ferroviária de alta velocidade

A China State Railway (CSR) tem planos ambiciosos para expandir sua rede ferroviária de alta velocidade de 30.000 milhas hoje para 37.500 em 2030 e 45.000 em 2035, principalmente em regiões escassamente povoadas. Para colocar isso em contexto, o resto do mundo tem 9.200 milhas de ferrovias de alta velocidade (quase inteiramente na Europa e no Japão), e os planos atuais são para mais 800 milhas até o final da década. A CSR gastou US$ 500 bilhões nos últimos cinco anos e acumulou um trilhão de dólares em dívidas. Os retornos sobre o investimento despencaram, em meio a relatos de trens e estações vazias.

Aeroportos, Aeroporto Internacional Dalian Jinzhouwan

A China aumentou a capacidade do aeroporto em 45% nos últimos cinco anos. O último plano de cinco anos (2026–30) prevê 140 novos aeroportos, localizados principalmente nas regiões Central e Ocidental escassamente povoadas da China. Localizado na costa de Dalian, na província de Liaoning, o Aeroporto Internacional Dalian Jinzhouwan está sendo construído em uma ilha artificial de 21 quilômetros quadrados, tornando-se o maior aeroporto offshore do mundo após sua conclusão. O projeto inclui quatro pistas e um terminal projetado para receber até 80 milhões de passageiros anualmente. Dalian é uma cidade provincial de tamanho moderado com uma população de 5,5 milhões, que já tem um aeroporto com capacidade para 20 milhões de passageiros anualmente.

Iniciativas de Eco-Cidades

A Nova Área de Xiong’an é um enorme projeto de urbanização patrocinado por Xi Jinping que mostra os conceitos do “Pensamento Xi Jinping”, como “modernização chinesa definitiva” e “forças produtivas de alta qualidade”. O objetivo é construir uma “cidade do futuro” verde, altamente habitável e inovadora com um “caráter nobre e temperamento artístico”. Cerca de US$ 200 bilhões terão sido investidos em Xiong’an até 2027, sem incluir a despesa de desapropriação de 124 milhas quadradas de terras agrícolas nobres a 60 milhas ao sul de Pequim. A cidade é uma criação do planejamento urbano burocrático com participação mínima de interesses privados. Embora muitas agências governamentais estejam sendo forçadas a se mudar para Xiong’an, seus funcionários podem não seguir para o que é caracterizado como uma “cidade fantasma”.

Solar

A China está construindo uma vasta “Grande Muralha Solar” que abastecerá Pequim com energia verde. Localizado no Deserto de Kubuqi, na Mongólia Interior, conhecido como Mar da Morte, o projeto, com conclusão prevista para 2030, terá 400 quilômetros (250 milhas) de comprimento e 5 quilômetros (3 milhas) de largura, e atingirá uma capacidade máxima de geração de 100 gigawatts, o suficiente para atender às necessidades energéticas de Pequim. Este projeto sozinho representa 70% da capacidade atual dos EUA. O projeto pode ser uma dádiva para os fabricantes de painéis solares sitiados da China, que, incentivados por subsídios governamentais, investiram US$ 50 bilhões de 2011 a 2022 para levar a capacidade para 1.200 gigawatts, o dobro da demanda global total em 2024.

Jean van de Walle é Mestre em Administração de Empresas (MBA) em Contabilidade e Finanças pela The Wharton School, Professor Adjunto de Finanças Emergentes na NYU Stern School of Business, Diretor de Investimentos da Sycamore Capital, e Administrador Sênior do Portfólio de Mercados Emergentes Globais para a Abu Dhabi Investment Authority. Autor.